Almennar fréttir - 21.06.2019

Álag banka og lífeyrissjóða á íbúðalán hefur aukist

Í ljósi umræðu síðustu missera um húsnæðislán og vexti hefur VR látið greina verðmyndun og þróun vaxta íbúðarlána. Niðurstaðan er sú að vextir á húsnæðislánum hafa ekki lækkað í takt við lækkun vaxta á markaði undanfarið, álag fjármálafyrirtækja hefur hækkað. Þá geta lántakendur hér á landi illa gert sér grein fyrir því hvernig vextir lánastofnana eru ákvarðaðir. Þetta má lesa úr minnisblaði sem greiningarfyrirtækið IFS Greining tók saman fyrir VR.

Bankar og lífeyrissjóðir eru nú helstu lánveitendur fasteignalána á Íslandi og hafa tekið við því hlutverki af Íbúðalánasjóði. Í tíð sjóðsins var vaxtaákvörðun lána nokkuð gagnsæ, sjóðurinn lagði tiltekið álag ofan á þá vexti sem hann þurfti sjálfur að greiða af sínum skuldum, lengi framan af var það 0,6%. Vaxtaákvarðanir banka og lífeyrissjóða eru hins vegar ógagnsærri. Lántakandi hjá banka hefur litlar upplýsingar um hvaða vexti bankinn þarf sjálfur að greiða og hvert álagið er sem bankinn leggur ofan á þann kostnað. Þær upplýsingar er ekki auðvelt að nálgast. Hið sama á við um lífeyrissjóðina. Í mörgum tilfellum veit sá sem tekur fasteignalán hjá lífeyrissjóði lítið um það hvernig sjóðurinn ákvarðar vextina, þó að sumir lífeyrissjóðir gefi það upp.

Vextir húsnæðislána fylgja ekki eftir vaxtalækkun á markaði

Vextir á Íslandi hafa lækkað hratt á markaði síðustu misseri, bæði óverðtryggðra og verðtryggðra lána. Í greiningu IFS segir að vísbendingar séu um að útlánavextir til húsnæðislána nái ekki að fylgja eftir þessari vaxtalækkun, og á það bæði við um lífeyrissjóði og banka.

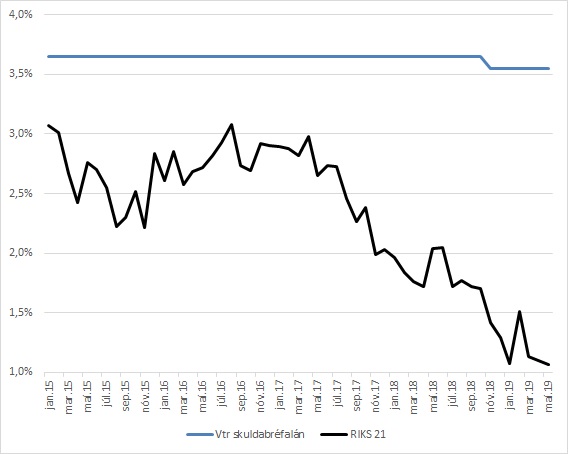

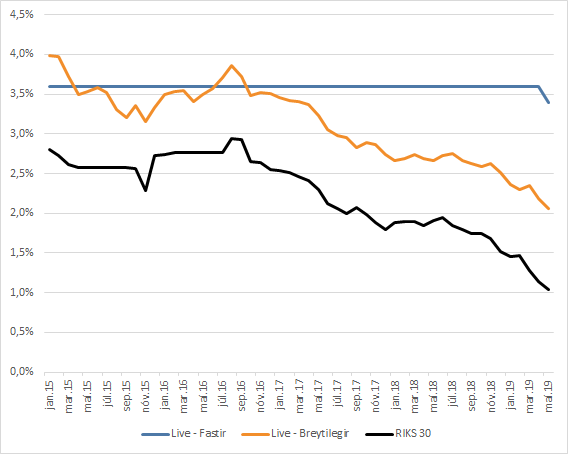

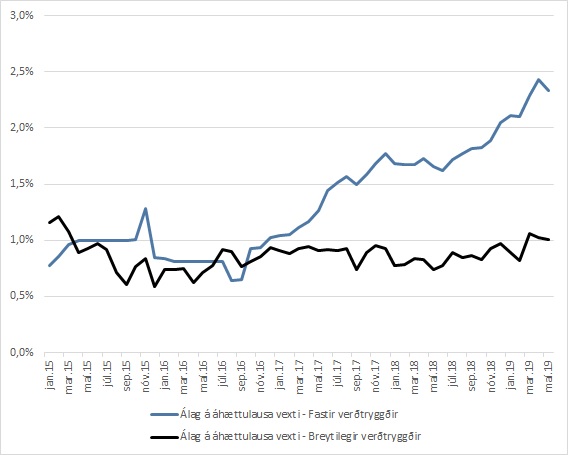

Á myndunum má sjá hvert álagið hefur verið og hvernig það og vextir hafa þróast. Mynd 1 sýnir þróun fastra og breytilegra vaxta á verðtryggðum útlánum Lífeyrissjóðs verzlunarmanna (LIVE) í samanburði við þróun verðtryggðra ríkisskuldabréfa. Mynd 2 sýnir svo hvernig álagið hefur þróast. Hvað föstu vextina varðar hefur álagið meira en tvöfaldast frá upphafi árs 2015, úr 0,8 prósentustigum í 2,3 prósentustig í maí 2019. Álagið hefur hins vegar haldist nokkuð óbreytt fyrir verðtryggð lán með breytilegum vöxtum. Álagið fyrir breytilegu vextina var ákvarðað með ákveðinni reglu sem tryggði sjóðfélögum breytingar á vöxtum í samræmi við þróun markaðsvaxta. Sjóðurinn hefur nú ákveðið að leggja þessa reglu af þannig að óvíst er hvernig þessir vextir þróast í framtíðinni.

Mynd 1: Vextir verðtryggðra útlána LIVE og ríkisskuldabréfa

Mynd 2. Álag LIVE á ríkisskuldabréf

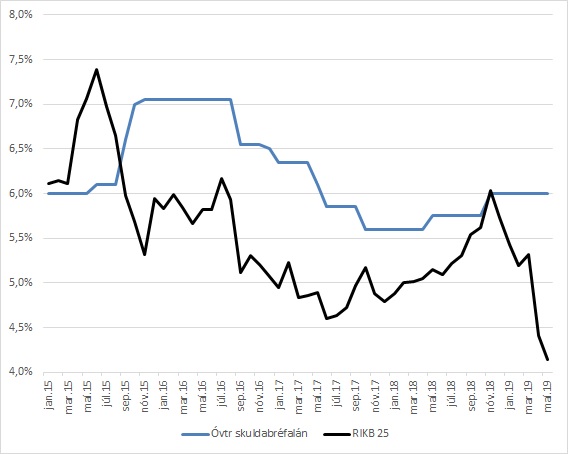

Myndir 3 og 4 sýna svo þróun útlánavaxta íbúðalána hjá bönkunum samanborið við ríkisskuldabréf, annars vegar óverðtryggðra vaxta og hins vegar verðtryggðra. Gögnin byggja á upplýsingum Seðlabankans og er miðað við lægstu íbúðalánavexti bankanna. Óverðtryggðir vextir bankanna fylgdu nokkuð vel vöxtum ríkisskuldabréfa, nema á síðustu mánuðum þegar vaxtamunurinn hefur aukist mikið. Aðra sögu er hins vegar að segja um vexti verðtryggðra útlána, þar byrjar að draga í sundur strax snemma árs 2017 eins og sjá má á mynd 4 en álagið var 0,76 prósentustig í upphafi árs 2017 en er komið í 2,49 prósentustig. Til samanburðar má nefna að sambærilegt álag í Danmörku er um 1,2 prósentustig. Þannig hefur ekki verið sjálfgefið á Íslandi að vextir fasteignalána lækki þegar t.d. vextir sem Seðlabankinn ákvarðar lækka. Sjá ítarlega umfjöllun um vaxtaþróunina í skýrslu IFS.

Mynd 3. Óverðtryggðir vextir útlána bankanna og ríkisskuldabréfa

Mynd 4. Verðtryggðir fastir vextir útlána bankanna og ríkisskuldabréfa