Greinar - 21.09.2017

Til skammar að ekki sé hægt að lifa af lágmarkslaunum í góðæri!

Lægstu laun á Íslandi eru skammarlega lág og duga ekki til framfærslu hjá fjölda fólks. Þetta er eitt stærsta vandamálið í íslensku samfélagi í dag. Og þetta er ástæða þess að stjórn VR krefst þess í komandi kjaraviðræðum að persónuafsláttur verði hækkaður í takt við launaþróun frá árinu 1990.

Skattbyrði lægstu launa hefur hækkað meira en annarra tekjuhópa á undanförnum árum. Það má að stærstum hluta skýra með því að persónuafsláttur hefur ekki haldið í við þróun launa. Félagsmenn VR á lægstu laununum greiddu ekki skatt af launum sínum fyrir árið 1998 en frá þeim tíma hefur skattbyrði alls launafólks aukist - þeirra lægstlaunuðu þó mest.

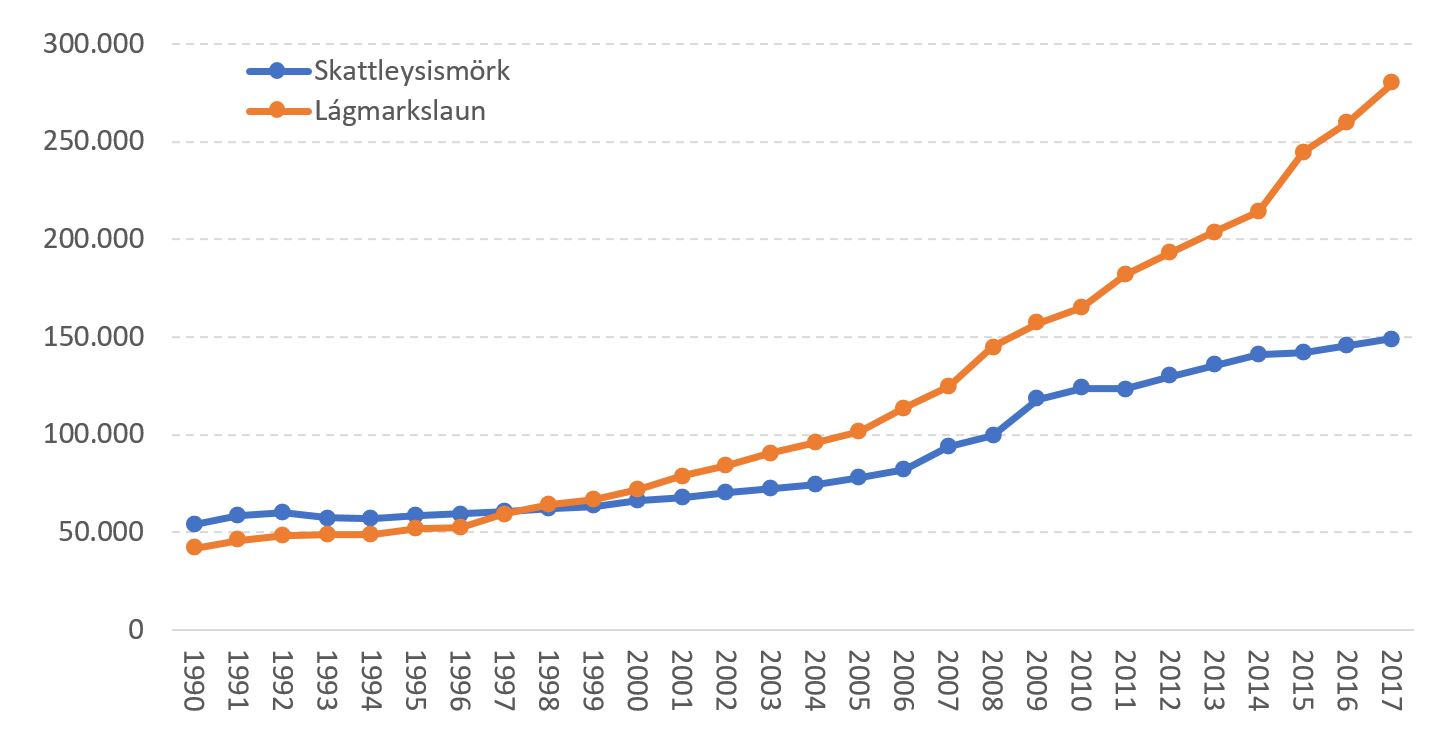

Skattbyrði lágmarkslauna hjá VR er nú um 16% sem er svipað og skattbyrði meðallauna VR félaga var árið 1990. Á myndinni má sjá þróun lágmarkslauna í samanburði við skattleysismörk, en dregið hefur sundur með þeim nánast ár frá ári frá aldamótum.

Þróun skattleysismarka og lágmarkslauna frá 1990 til 2017

Persónuafsláttur er jöfnunartæki, hann er krónutala sem þýðir að sá sem er með lægstu launin heldur eftir hlutfallslega meiru af sínum tekjum að teknu tilliti til skatta en sá sem hefur hærri laun. Jöfnunaráhrif hans minnka augljóslega ef hann heldur ekki í við þróun launa.

Persónuafsláttur er í dag tæplega 53 þúsund krónur á mánuði. Hann væri 67 þúsund krónur hefði hann haldið í við verðbólgu og 112 þúsund krónur ef hann hefði verið bundinn launavísitölu frá árinu 1990. Lægstu laun eru 280 þúsund krónur á mánuði í dag og að af þeim eru greiddir skattar, 46 þúsund krónur.

Við verðum að bregðast við !

Fjölmargir kjarasamningar eru nú lausir á opinbera vinnumarkaðnum og á fyrri hluta næsta árs koma kjarasamningar á almennum vinnumarkaði til endurskoðunar. Það er fátt sem bendir til annars en að þeim samningum verði sagt upp og ljóst að staðan á vinnumarkaði verður erfið næstu misseri. Það er mikilvægt að allir komi lausnamiðaðir að samningaborðinu. VR vill opna umræðuna um vanda þeirra lægstlaunuðu en skattbyrði þeirra frá árinu 2008 hefur aukist um 50%. Við leggjum fram þá hugmynd að nýta persónuafsláttinn sem það jöfnunartæki sem hann á að vera og hækka hann í takt við þróun launa.

Auknar tekjur þýða aukin neysla

Slík hækkun hefur óhjákvæmilega í för með sér tekjumissi fyrir ríkissjóð, það er rétt. Til að koma til móts við það má til að mynda hliðra til í skattkerfinu, með fjölda þrepa í kerfinu, breyta skattprósentum eða þrepaskipta persónuafslætti – eða jafnvel öllu þessu. Svo má ekki gleyma því að aukning í ráðstöfunartekjum leiðir til aukinnar einkaneyslu, sem leiðir til meiri veltu og fjölgunar starfa. Hvort sem ráðstöfunartekjur launafólks hækka vegna hærri launa eða lægri skatta, hvorutveggja skilar sér að stórum hluta út í samfélagið á nýjan leik. Aukin neysla skilar svo ríkissjóði hærri virðisaukaskattstekjum.

Það er mikil einföldun að halda því fram að hækkun á ráðstöfunartekjum launafólks í formi hærri persónuafsláttar sé eingöngu tekjumissir fyrir ríkið. Svo er alls ekki.

Laun verða að duga til framfærslu

Hagvöxtur á Íslandi hefur verið mikill undanfarin ár og þó margir launamenn hafi notið góðs af því eru alltof margir sem ekki ná endum saman. Laun verða að duga okkur til framfærslu. Hluti af lausninni liggur hjá atvinnurekendum, það hefur árað vel hjá velflestum greinum atvinnulífsins undanfarið. Hluti af lausninni kann að liggja í breytingum á skattkerfinu sem ekki er að skila hlutverki sínu nægjanlega vel. En hvar sem lausnin liggur verðum við að skoða alla möguleika í stöðunni, þar með talið að hækka persónuafsláttinn.

Ragnar Þór Ingólfsson, formaður VR