VR blaðið - 23.10.2017

Verðlækkun fasteigna ekki í augsýn

Húsnæðismarkaðurinn er mikið til umræðu þessa dagana vegna hækkunar á fasteignaverði undanfarin ár, sér í lagi á höfuðborgarsvæðinu. Nú spyrja margir hvort toppinum sé náð og hvort framundan sé verðlækkun? Í stuttu máli er svarið nei, það er fátt sem bendir til þess að fasteignaverð fari lækkandi á næstunni.

Á höfuðborgarsvæðinu hefur verð á fjölbýli sem og sérbýli hækkað langt umfram laun undanfarin eitt til tvö ár. Í samanburði við laun er fasteignaverð á höfuðborgarsvæðinu þó ekki búið að ná sömu hæðum og fyrir hrun, til þess þarf verð að hækka um 15% til viðbótar umfram laun.

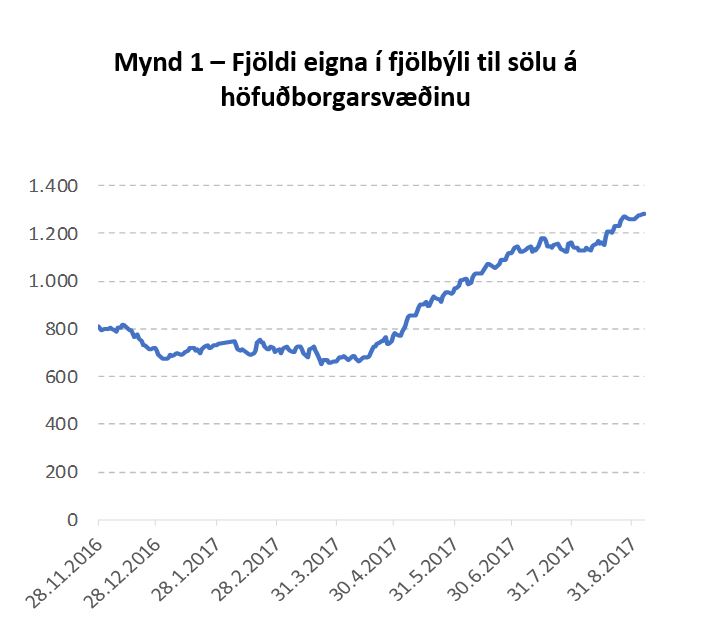

Ástæða hækkunarinnar er öllum kunn, eftirspurn hefur verið mun meiri en framboð. Í júní og júlí 2017 tók þó að hægja á hækkun fasteignaverðs, sem má meðal annars rekja til aukins framboðs. Mynd 1 sýnir fjölda eigna í fjölbýli á höfuðborgarsvæðinu sem eru til sölu á hverjum degi síðan í lok nóvember 2016. Athugið þó að fasteignaverð hefur ekki enn lækkað en hækkunin er minni en áður.

Fjölgun í nágrenni höfuðborgarsvæðisins

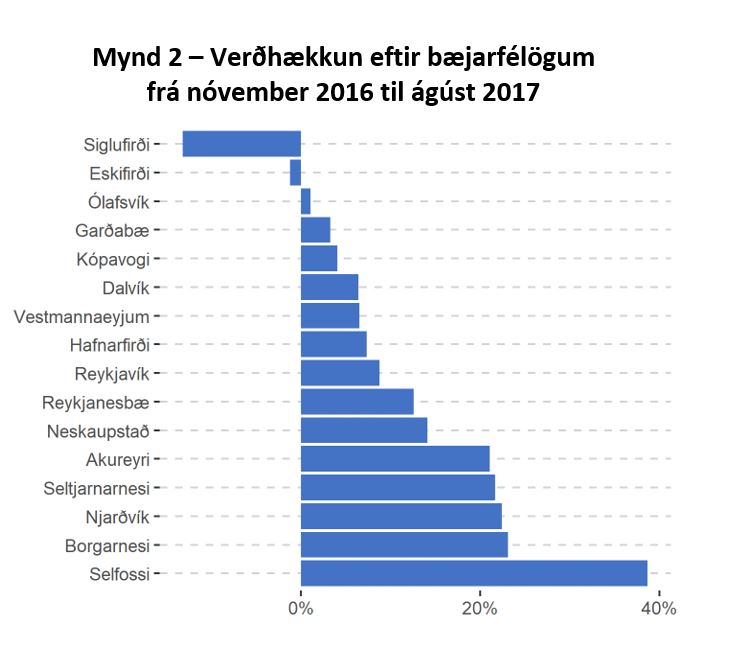

Mikil hækkun á höfuðborgarsvæðinu hefur leitt til þess að fjölmargir hafa flutt búferlum til annarra bæjarfélaga í nágrenni höfuðborgarsvæðisins. Þessi þróun birtist í hækkandi fasteignaverði viðkomandi bæjarfélaga. Mynd 2 sýnir verðhækkun í ágúst 2017 samanborið við lok nóvember 2016 og er miðað við ásett verð.

Mest hefur hækkunin orðið á Selfossi, tæplega 40%, og þar á eftir í Borgarnesi. Hér eru aðeins birtar upplýsingar fyrir bæjarfélög þar sem 10 eða fleiri íbúðir í fjölbýli voru til sölu á báðum tímabilum.

Hefur toppinum verið náð?

Sökum mikillar hækkunar telja nú margir að toppinum hafi verið náð og hugsanlega sé verðlækkun framundan. Á árunum fyrir efnahagshrunið 2008 jókst skuldsetning einstaklinga mikið og átti það stóran þátt í þeirri miklu hækkun á verði fasteigna sem þá varð. Þegar hrunið varð mátti því lítið út af bera til að verðhækkunin breyttist í mikla verðlækkun sem svo varð raunin. Við fall bankanna jókst óvissa í samfélaginu, aðgengi að lánsfé varð minna og þeir sem höfðu keypt fasteignir aðeins vegna þess að þær voru að hækka í verði hófu að selja þær.

Ástæða þess að ég rek þessa atburðarrás hér er til að sýna samanburð á þróun fasteignaverðs fyrir hrun og nú. Staðan nú er allt önnur. Skuldir heimilanna eru mjög lágar í sögulegu samhengi. Bankakerfið er umtalsvert minna en fyrir hrun og erlendar skuldir eru lágar. Aðgengi að lánsfé er gott þó einhverjar lánastofnanir séu farnar að sporna gegn mikilli aukningu útlána til fasteignakaupa. Það eru því fáir hagvísar sem benda til þess að framundan sé lækkun fasteignaverðs.

Eini þátturinn sem gæti leitt til þess að fasteignaverð lækki er ef ferðamannaiðnaðurinn hrynur. Það er hins vegar fátt sem bendir til þess að það muni gerast. Í grein minni í Vísbendingu þann 21. febrúar á þessu ári bendi ég m.a. á að fjöldi ferðamanna hefur nær aldrei dregist saman í neinu landi eftir að hafa vaxið jafn hratt og á Íslandi, nema upp komi ógn við öryggi almennings.

Það verður því að teljast ólíklegt að ferðamönnum fækki mikið á Íslandi á næstunni og mun það áfram halda leiguverði háu. Hátt leiguverð mun síðan styðja við hátt verð fasteigna. Til að draga úr verðhækkun þyrfti að auka framboð fasteigna og/eða vextir fasteignalána að hækka til að draga úr eftirspurn eftir fasteignum. Líkt og mynd 1 sýnir hefur framboð fasteigna aukist undanfarið sem hugsanlega er að slá á verðhækkunina. Haldi framboð áfram að aukast eru líkur á því að verðhækkun fasteigna verði minni en ella. En aukið framboð eitt og sér mun ekki knýja fram verðlækkun.

Viðar Ingason

Hagfræðingur VR

Grein birtist í 3. tölublaði VR 2017